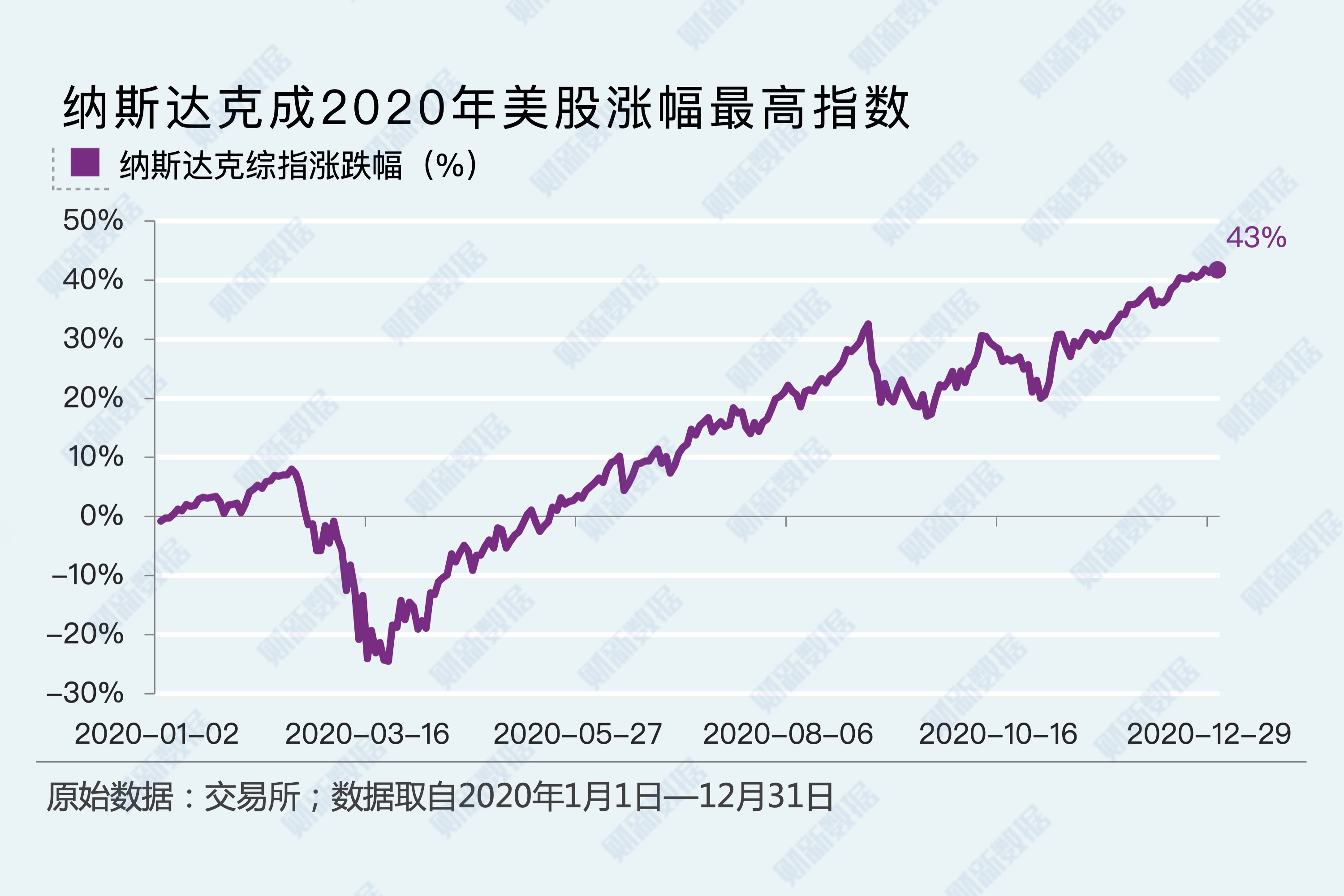

【财新网】(专栏作家 程实 特约作者 王宇哲 高欣弘)近期,以苹果、特斯拉为代表的美股抱团“核心资产”集体下挫,引发市场对美国科技股繁荣见顶的担忧。我们认为,观察比对美股历史上的趋势演进及抱团行为,或将对理性客观地识别长势有所裨益。所谓时势造英雄,除了宏观择“时”外,市场参与者作为造“势”的群体,其行为与偏好也将直接影响资产价格的波动,甚至主导核心资产的变迁。在美股70年的“去散户化”进程中,散户持股比例从90%下降至40%,其份额让位于专业机构投资者,股市风格逐步由交易型转向配置型。上世纪70年代,乘美国经济复苏之势,崛起的养老金与险资等长线资金抱团蓝筹消费股,演绎出“漂亮50”的结构性行情,其市盈率中位数在1972年接近40,同期标普500指数市盈率仅为18.9。而此后“漂亮50”的崩塌却警示我们,时势缺一不可,估值终将回归价值,没有业绩持续兑现的估值泡沫终将被高利率刺破。以史为鉴,当前美股机构抱团投资行为仍是常态,区别在于高频量化、指数投资及对冲策略盛行,使得业绩稳定的蓝筹股逐渐失去吸引力,而市值大、市场热度高的科技股转而成为机构投资者新宠。自2017年起,以FAANG为代表的美国科技股,呈现出与“漂亮50”类似的高增长、高回报特征,但相对而言当前科技股的估值尚属合理,其市盈率中位数与标普500接近。新冠疫情以来数字经济加速进化,科技股业绩与估值鸿沟也并未明显加剧。而其他可能影响抱团股后续走势的因素中,市场所担心的美股“再散户化”尚未出现,以机构主导的美股特征短期不会改变。由此我们判断,伴随双向波动性的加大,科技股的增势或将短期放缓,但在系统性的市场估值调整出现前,类似“漂亮50”式的崩塌不会昨日重现。

美股投资者结构70年变迁:从“消失的散户”到“繁荣的机构”