【财新网】(专栏作家 王雍君)

一、引言

在国家“十四五”规划建议关于“优化税制结构,适当提高直接税比重”诉求下,着手考虑把现行增值税转型为深度整合的消费税正当其时,且至关紧要。

在世界各国中,两个大型间接税——增值税和消费税——并举为主体税种相当罕见,大国更是如此。美国有大型消费税(零售税),没有增值税;欧盟有大型增值税,没有大型消费税。相比之下,中国的增值税和消费税都属于大型税种,在税制结构中都有举足轻重的地位。

【财新网】(专栏作家 王雍君)

一、引言

在国家“十四五”规划建议关于“优化税制结构,适当提高直接税比重”诉求下,着手考虑把现行增值税转型为深度整合的消费税正当其时,且至关紧要。

在世界各国中,两个大型间接税——增值税和消费税——并举为主体税种相当罕见,大国更是如此。美国有大型消费税(零售税),没有增值税;欧盟有大型增值税,没有大型消费税。相比之下,中国的增值税和消费税都属于大型税种,在税制结构中都有举足轻重的地位。

责任编辑:张帆

版面编辑:邱祺璞

观点频道所发布文章及图片之版权属作者本人及/或相关权利人所有,未经作者及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括上述文章及图片。文章均为作者个人观点,不代表财新网的立场和观点。

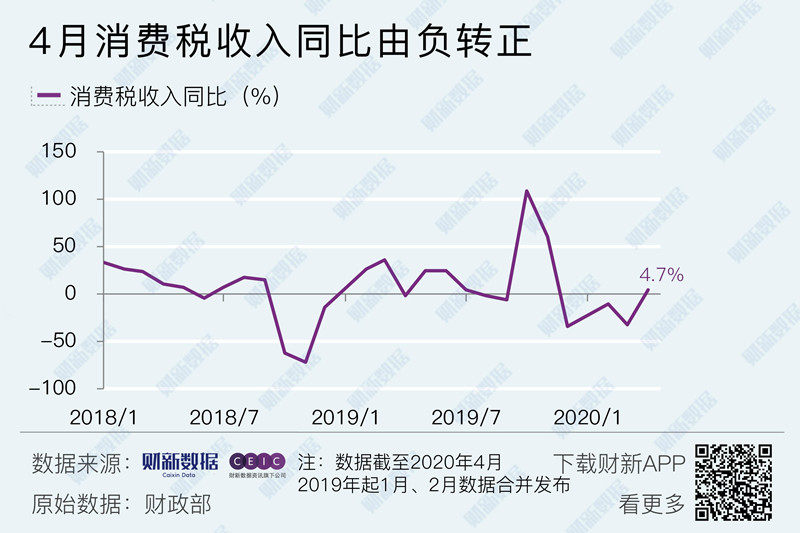

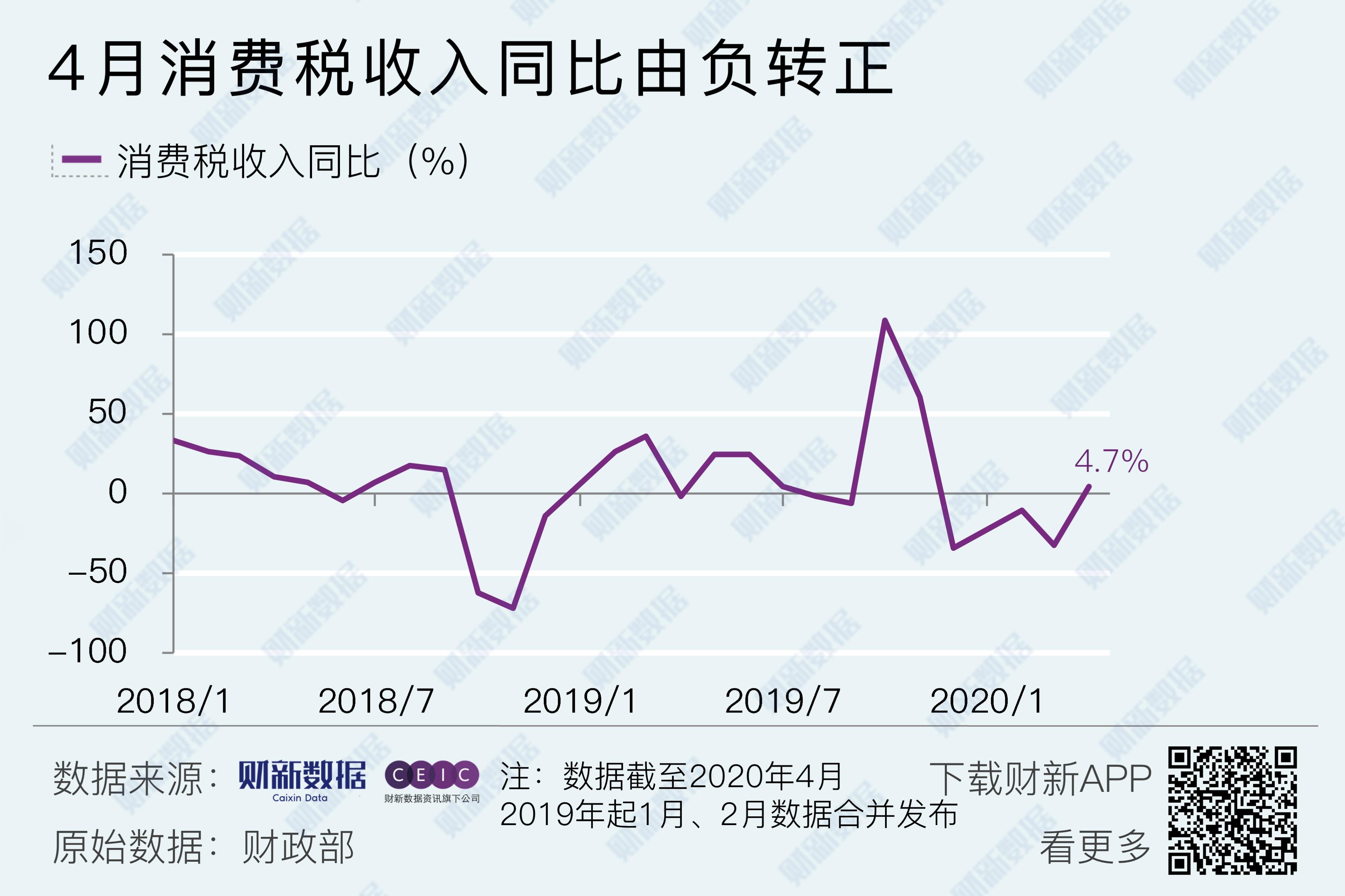

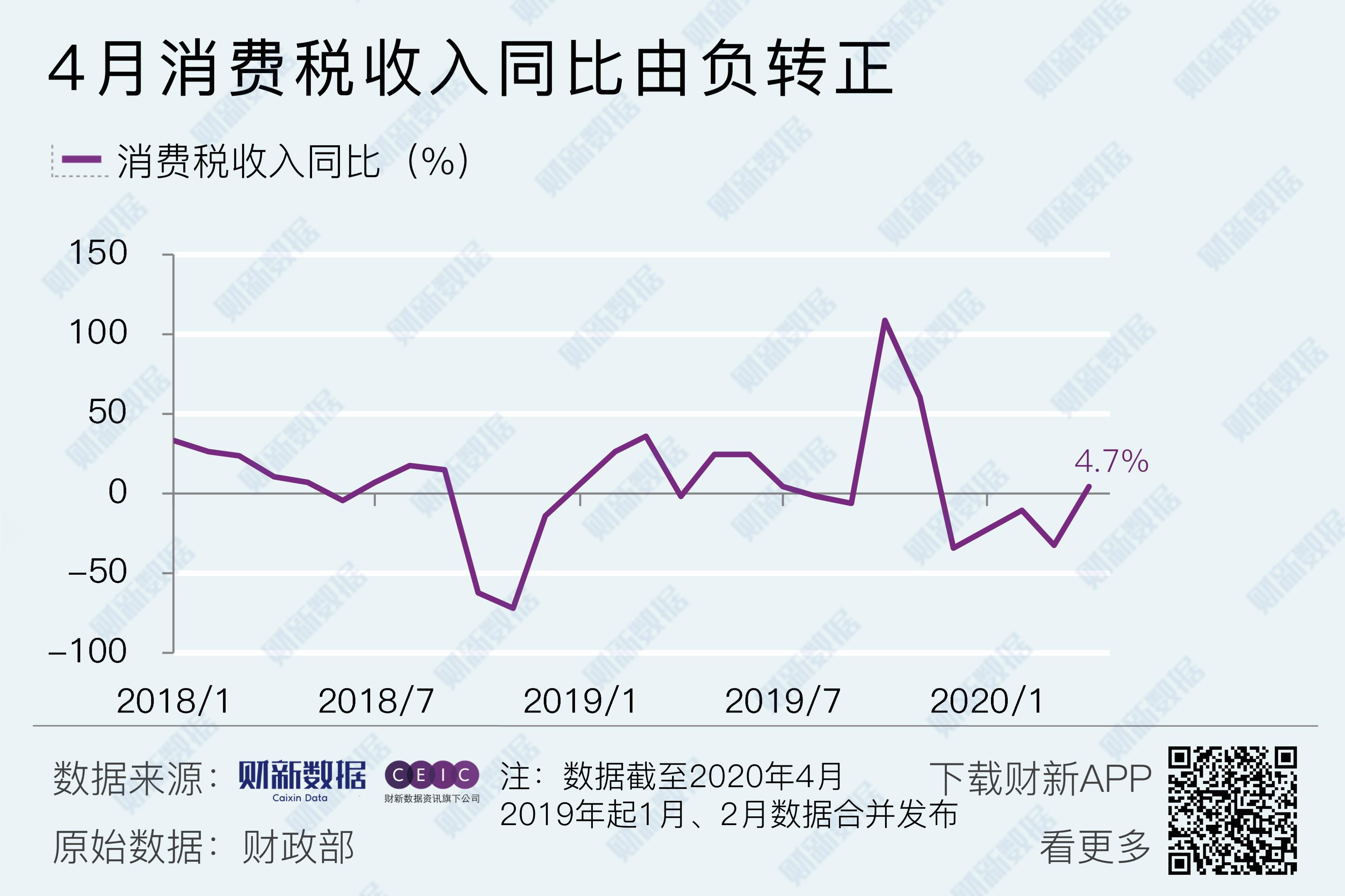

4月消费税收入同比由负转正/本土品牌汽车市场份额降至逾五年新低|数据精华

2020年05月19日【数据精华】4月消费税收入同比由负转正/本土品牌汽车市场份额降至逾五年新低

2020年05月19日