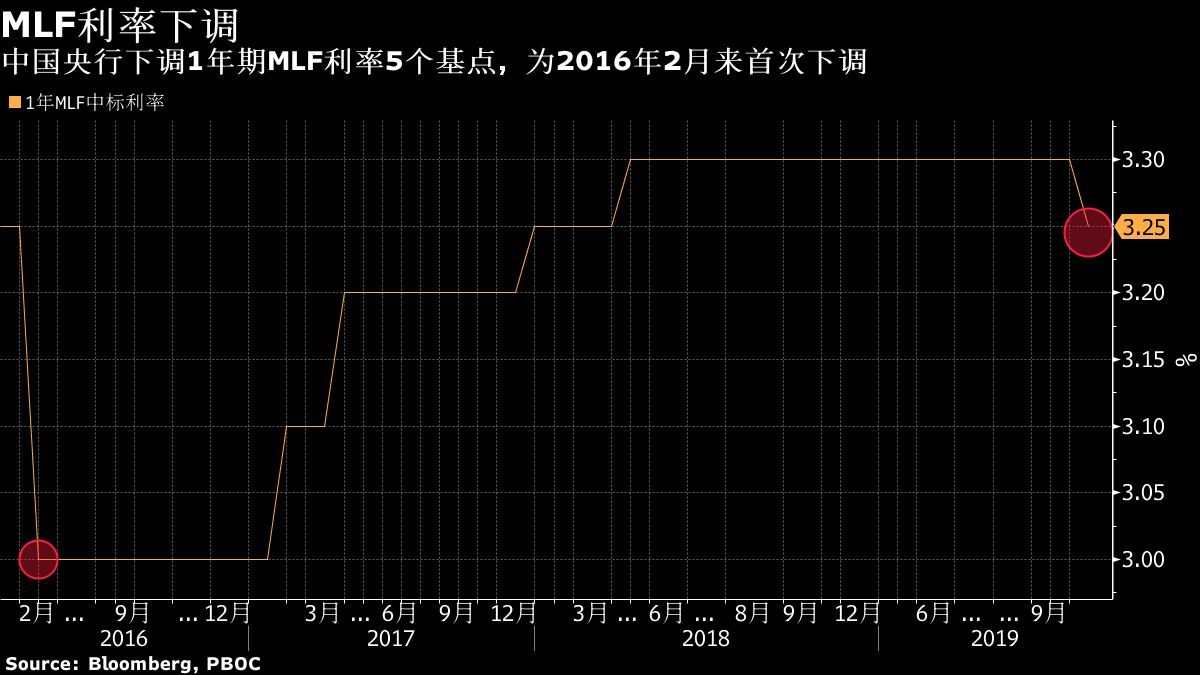

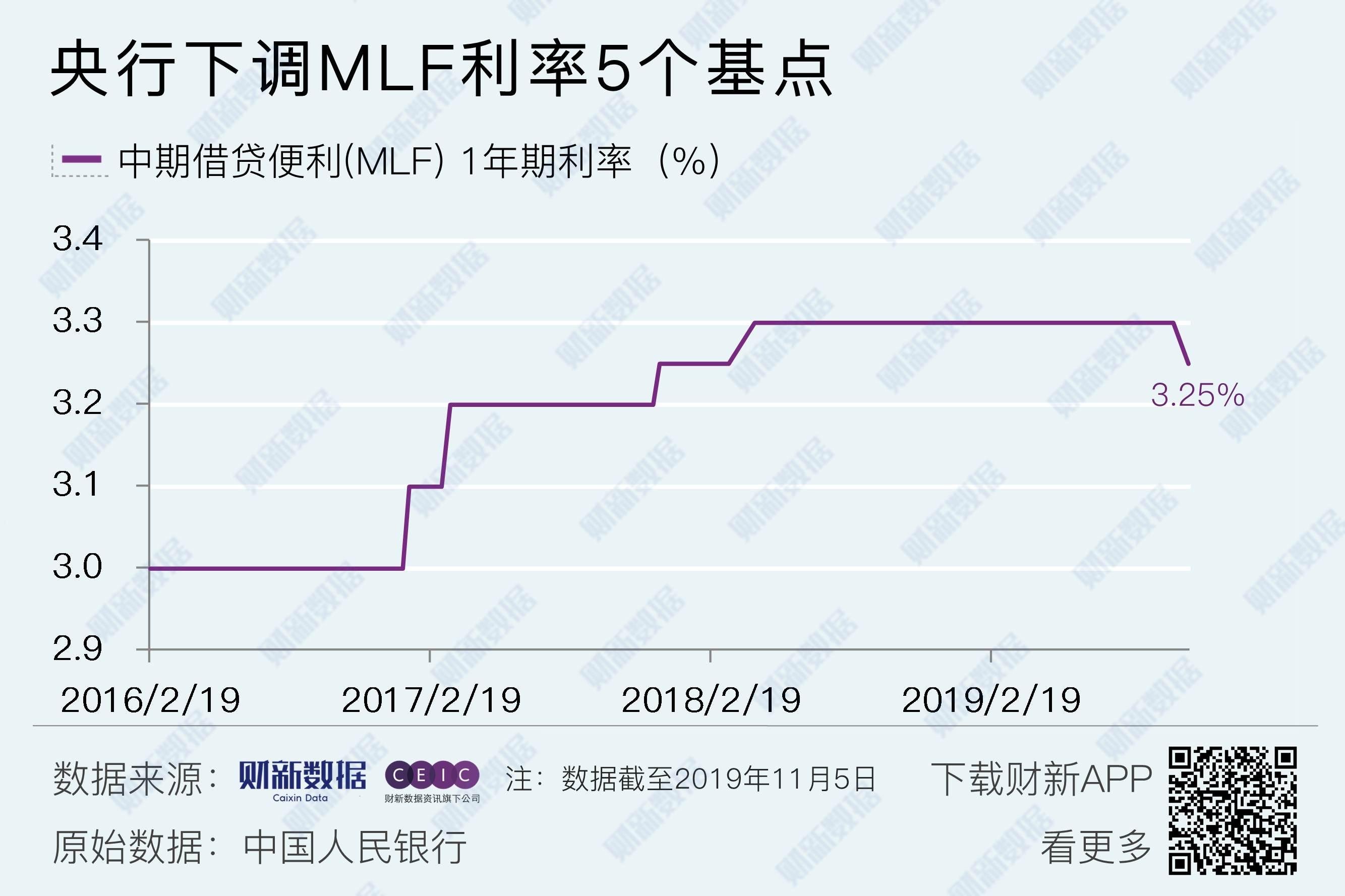

【财新网】(专栏作家 吴金铎)2019年11月5日,央行开展MLF操作4000亿元,当天MLF到期4035亿,数量上大致对冲;值得关注的是操作利率(1年期)从3.3%下调至3.25%,较上期下调5个基点。

央行此次调降MLF利率意在稳定市场预期。此次利率下调是2016年2月以来的首次下调,符合预期。11月5日央行调降MLF利率,与美联储年内第三次降息25BP时间上相隔一周。中美利差走阔,近期人民币汇率稳定,选择这个时点降息,暂无资本外流压力。上周按惯例的TMLF缺席,1、4、7月的下旬均有TMLF投放,但10月份TMLF落空引发了市场关于货币政策收紧的担忧。公开市场操作暂停,叠加猪通胀预期升温,以及近一个月利率上行,市场预期出现较大分化,导致利率债震荡。上个月央行在吹风会上明确“看CPI而不是PPI”,近期猪肉价格大幅上行大幅抬升CPI,市场对货币政策预期有较大偏差。上周国债收益率普遍上行,而市场利率走低,反映出市场相对悲观,也显示市场对央行货币政策走向比较迷茫。