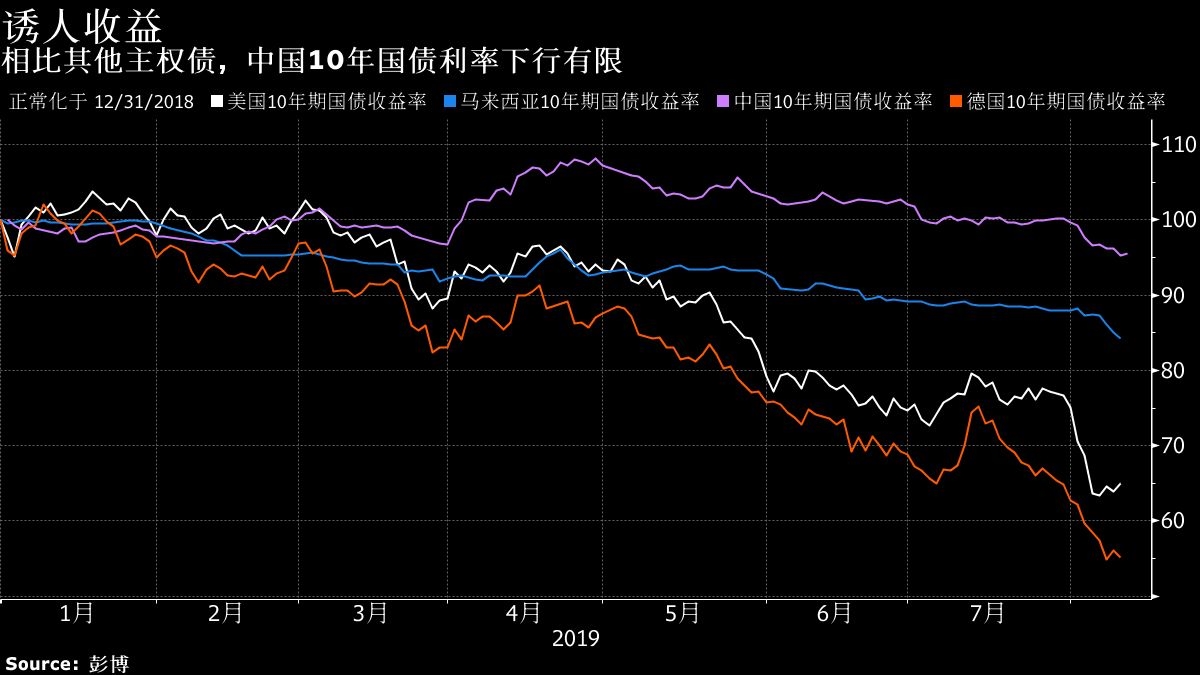

【财新网】(专栏作家 李湛 特约作者 方鹏飞 尧艳珍)今年以来,即使在中美贸易冲突导致中国经济下行压力加大和美联储降息等利好因素影响下,中国债券市场利率下行空间也始终未能打开。2019年初至三季度末,中国10年期国债收益率仅下行9BP,而同期10年期美债收益率下行101BP。8月以来,中美贸易冲突再次升温,国内降准、实行LPR制度等逆周期调节力度加码,但债券市场却仍仅有震荡行情。推断来看,人民币汇率弹性增加、“疏堵结合”化解经济下行压力是债券市场下行空间受限的重要原因。

一、全球经济下行压力增大,海外主要经济体利率快速下行