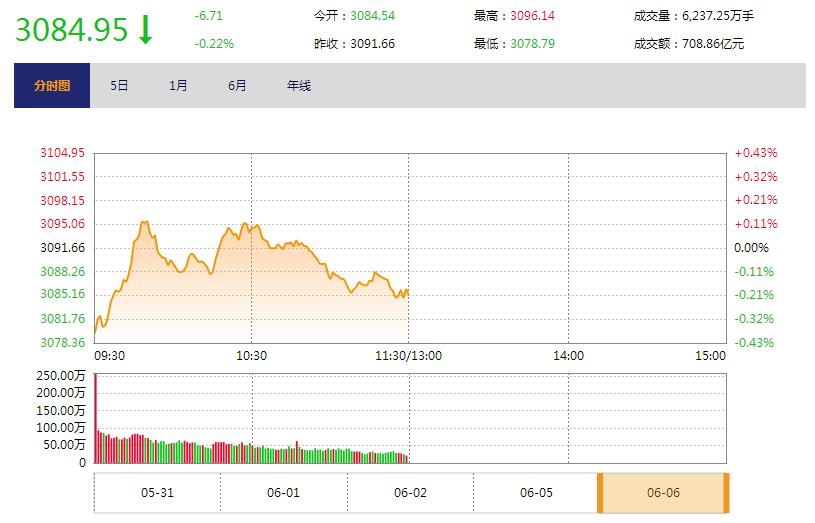

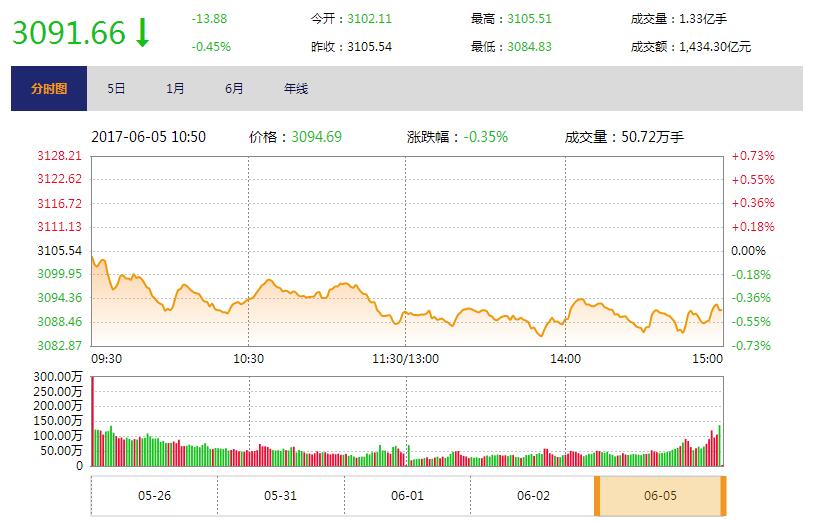

【财新网】(专栏作家 李海涛)A股年初至今在海外市场集体牛市的背景下走出独立行情,主要指数领跌全球,但如果对比海外上市的中国公司股价表现,可以发现,中国的实体经济和上市公司的基本面确实在好转,H股指数的上涨提供了一个有力的佐证,因此金融去杠杆造成的资金价格飙升和流动性紧张是本轮市场走弱的核心因素。

但目前看,这种金融去杠杆的阵痛已经开始影响实体经济,资金价格高企,在商业银行体系“惜贷”的氛围下,企业债务融资的成本已经高于贷款利率,能够承受这样高资金成本的企业越来越少,债务融资规模不断缩减。中国的高层和监管部门已经意识到这一点并向市场抛出包括可转债发行方式调整、减持新规和IPO发行节奏放缓等在内的一系列利好。但整体上看,这些政策利好对于当前的现状可谓“治标而不治本”,目前需要央行挺身而出,为金融体系和实体经济注入流动性,以免重蹈2013年“钱荒”的覆辙,影响到已经显现出疲弱苗头的实体经济。