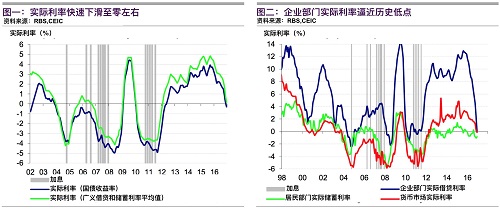

【财新网】(专栏作家 胡志鹏)随着PPI和CPI非食品通胀率在2016去年四季度持续超预期反弹,市场上通胀预期和对央行加息(涵盖银行存贷款基准利率,和作为货币市场基准利率的7天逆回购操作利率)的揣测开始升温。如果不考虑春节对1月数据的扰动,当前CPI较公认的3%的加息门槛尚有距离。但PPI生产资料与生活资料之间的增速差已大幅逆转,正推高CPI非食品通胀。

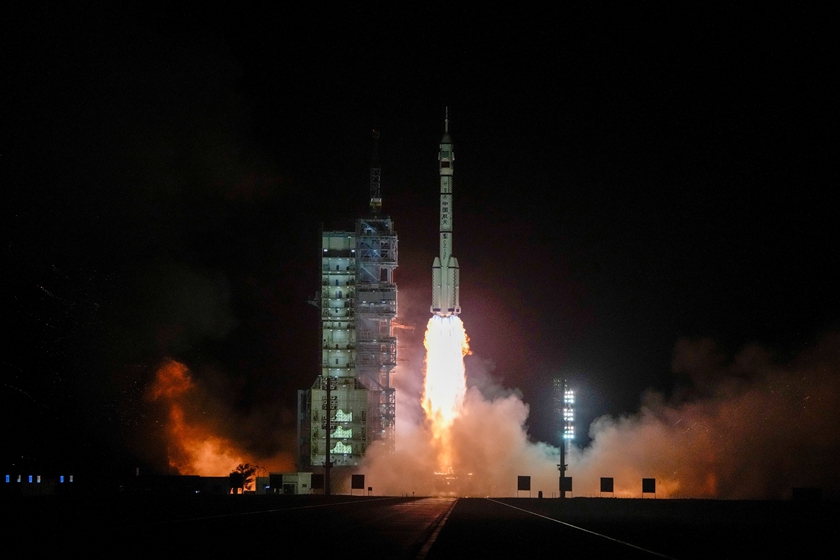

更引人注目的是实际利率正快速下滑。尽管货币市场利率和债券收益率在2016去年底经历了一轮反弹、,推高了名义利率,但PPI通胀率回升步伐更加迅猛。以CPI和PPI拟合GDP平减指数,同时以国债收益率、广义融资和储蓄利率平均值等指标来衡量名义利率综合水平,可估算出当前经济整体的实际利率已由2015年时4%左右的高点快速下滑至0%附近(图一)。单纯以PPI计算的企业部门实际利率更是直逼历史低点(图二)。考虑到PPI短期内仍有上升空间,如果名义利率不进一步攀升,实际利率可能在未来一个季度继续下探。