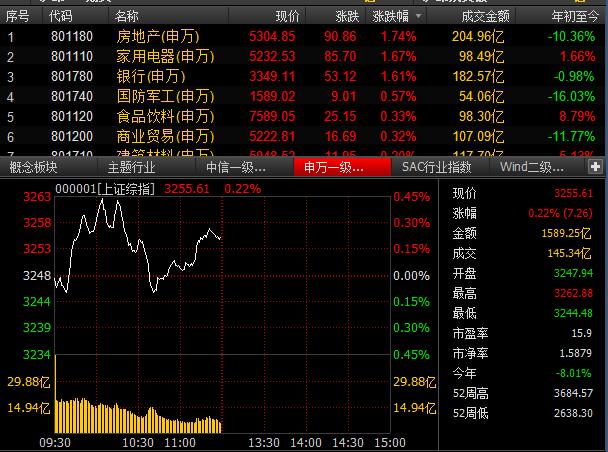

【财新网】(专栏作家 洪灏)摘要:在流动性开始紧缩的环境里,我们很难看到一个大牛市。中国的实际利率已经下降到了历史新低。历史上,如此低的实际利率往往预示着加息或存准的上调。史无前例低的实际利率水平是债券、房地产和大宗商品泡沫,以及人民币快速贬值背后真正的罪魁祸首。由于投资增速可能还是会随着房地产调控加码而放缓,虽然通货膨胀预期正在上升,但增长可能最终还是会不尽人意。因此,中国经济很可能延续其“L形”轨迹,陷于经济周期的再通涨阶段,或干脆进入滞胀阶段。其实,2012年以来一直如此。

2017展望:微妙的平衡

2016年12月05日 11:53

T中

由于投资增速随着房地产调控加码而放缓,虽然通货膨胀预期正在上升,但增长可能最终还是会不尽人意

责任编辑:张帆

版面编辑:李丽莎

观点频道所发布文章及图片之版权属作者本人及/或相关权利人所有,未经作者及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括上述文章及图片。文章均为作者个人观点,不代表财新网的立场和观点。

相关阅读

![]()

- 2016年12月03日

![]()

- 2016年12月03日

![]()

- 2016年12月02日

- 2016年12月01日

- 2016年11月30日

![]()

- 2016年11月23日

- 2016年11月22日

![]()

- 2016年11月22日

- 2016年11月21日

![]()

- 2016年11月18日

财新移动