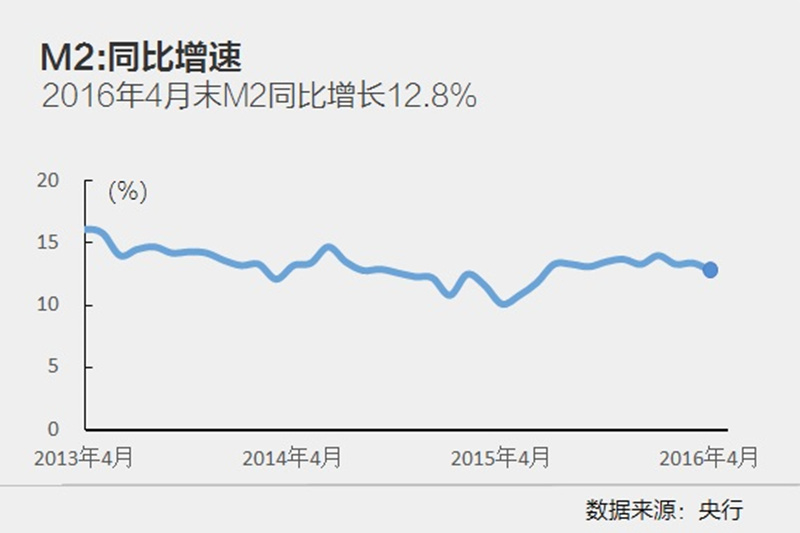

【财新网】(专栏作家 杨宇霆)人民银行货币政策分析小组撰文,指出央行下一步将继续实施稳健的货币政策,为结构性改革营造中性适度的货币金融环境。小组明言,未来几个月M2同比增速可能还会有比较明显的下降,主要是基数效应干扰同比数据,并不代表真实的增速。笔者认为,基期效应未必能够完全解析较低的M2。观察4月的央行公布的数据,我们可以发现中国的货币供应结构,开始出现一些隐性的变化。

近期M1增长明显较快

从央行发布4月的货币统计数据来看,贷款增速低于预期,但考虑到对于降杠杆的担心,这并非完全在意料之外。而M1 和M2 增速的分化则引起了市场的关注。作为传统的货币供给指标,四月M2 的同比增速(12.8%)低于前值(13.4%)及市场预期(13.5%)。但是M1 增速达到了2011 年以来的最高增速(22.9%),这说明三月的M1 高增速(22.1%)并不是偶然的,也不能完全用基期效应解释(2015 年3、4 月的M1 增速分别为2.9% 和3.7%)。同时,M1 与M2 增速差达到了六年来的最大值(10.1%)。