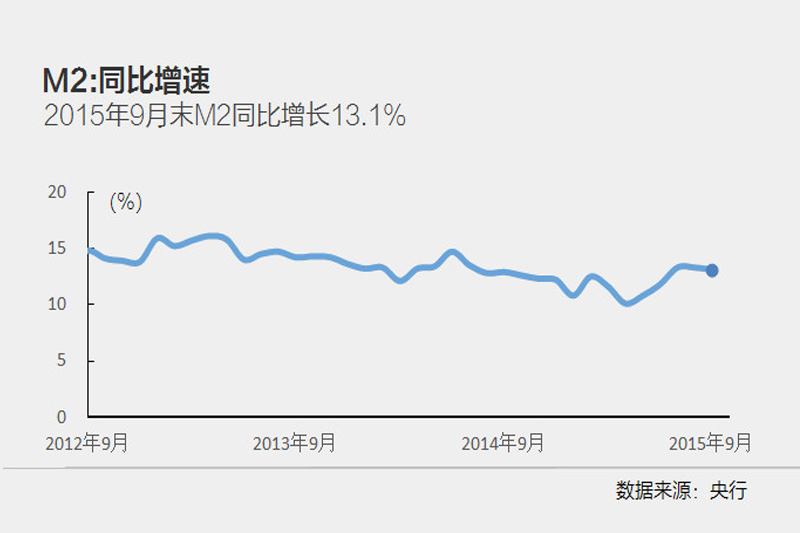

【财新网】(专栏作家 徐小庆)

贷款增量是否显著下滑?

每年10月由于长假因素,贷款增量都不高,10年以来10月贷款增量始终保持在5000-6000亿元之间。大多数经济指标市场都习惯看同比而不是环比,唯独贷款习惯看增量,但事实上贷款的投放也有季节性特征,如果看贷款同比增速10月份与9月份持平,并没有明显下滑。

贷款结构是否恶化?

似乎10月份票据融资占比显著上升,有冲量之嫌,但对应的是短期贷款占比大幅下降,而新增中长期贷款占比仍然达到65%,与9月基本持平,处于年内高位。即票据替代的是短期贷款,而非中长期贷款。同样贷款结构也有季节性特征,去年10月也出现了票据融资和短期贷款此消彼长的情形。看同比增速或许更加清楚,票据融资、短期贷款和中长期贷款在10月的增速和9月都差不多,没有明显变化。事实上,从去年下半年以来票据融资增速就一直在上升,今年维持在高位,但对应的是短期贷款增速的下降,中长期贷款增速一直保持稳定。这种结构变化反映的是银行信用风险偏好的下降,更倾向于投放有资产抵押或银行背书的票贴或中长期贷款,而短期贷款大多都是信用贷款。